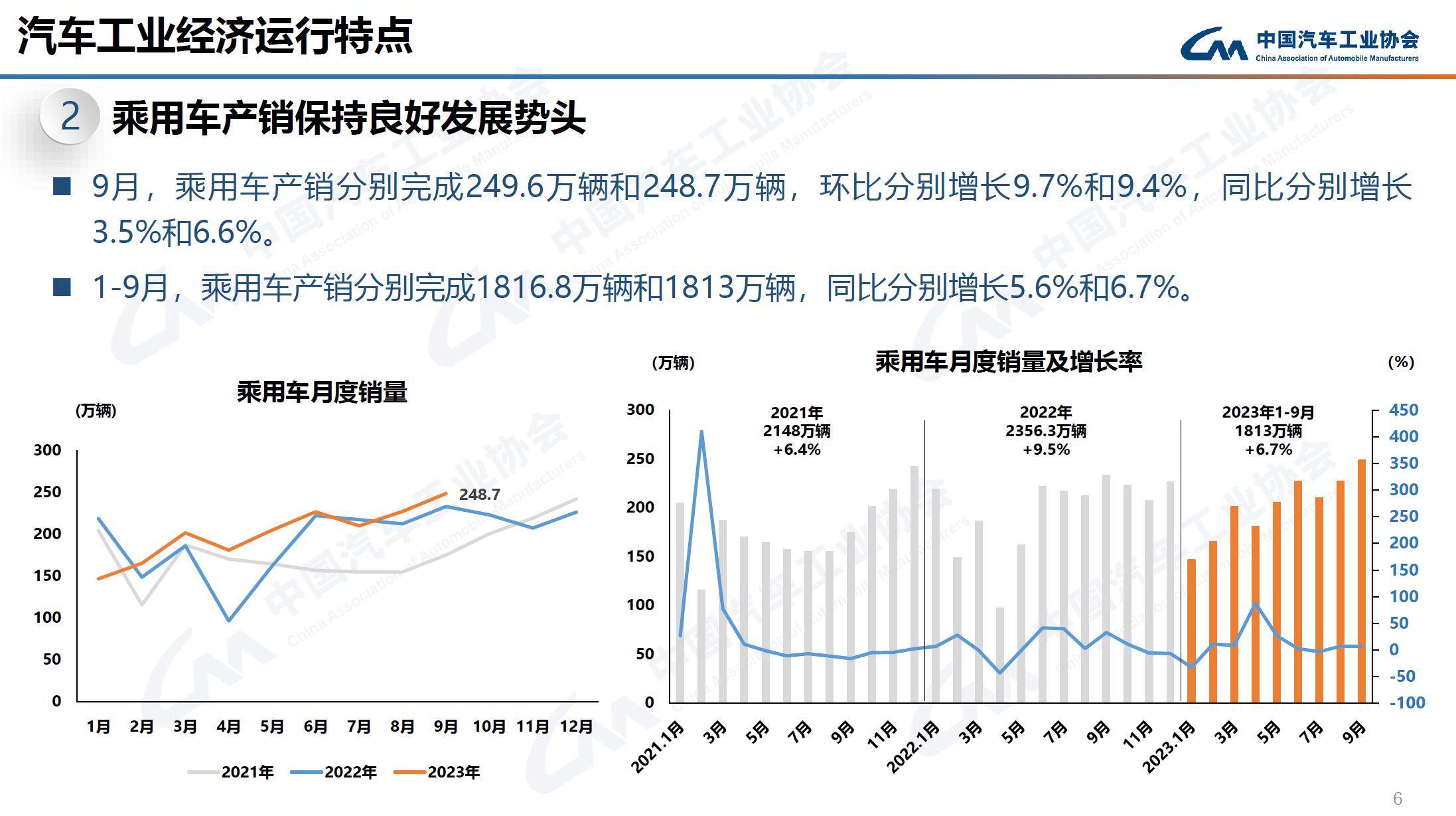

8月以來,各企業集中推出新產品。在全國多地促消費政策和優惠促銷活動下,消費者購車熱度持續釋放,乘用車市場迎來“金九”旺季。當月,乘用車共銷售248.7萬輛,環比增長9.4%,同比增長6.6%。在乘用車主要品種中,與上月相比,四大類車型銷量均呈不同程度增長;與上年同期相比,運動型多用途乘用車(SUV)和多功能乘用車(MPV)銷量呈不同程度增長,基本型乘用車(轎車)和交叉型乘用車銷量呈不同程度下降。

1-9月,乘用車共銷售1813萬輛,同比增長6.7%。在乘用車主要品種中,與上年同期相比,運動型多用途乘用車(SUV)和多功能乘用車(MPV)銷量呈兩位數明顯增長,基本型乘用車(轎車)銷量微降,交叉型乘用車銷量呈兩位數下降。

9月,中國品牌乘用車共銷售140.2萬輛,環比增長8.5%,同比增長20.3%,占乘用車銷售總量的56.4%,占有率比上年同期提升6.4個百分點。在主要外國品牌中,與上月相比,除法系銷量小幅下降外,其他四大主要品牌銷量均實現不同程度增長;與上年同期相比,五大主要品牌銷量均呈不同程度下降,其中法系銷量降幅最為顯著。

9月,中國品牌轎車、SUV和MPV市場占有率分別為48.6%、61.7%和59.8%,與上月相比,中國品牌轎車、SUV和MPV市場占有率均呈不同程度下降;與上年同期相比,中國品牌轎車和SUV市場占有率呈不同程度增長,中國品牌MPV市場占有率小幅下降。

1-9月,中國品牌乘用車共銷售989.5萬輛,同比增長21.2%,占乘用車銷售總量的54.6%,占有率比上年同期提升6.5個百分點。在主要外國品牌中,與上年同期相比,美系和韓系銷量呈小幅增長,其他三大主要品牌銷量呈不同程度下降。

1-9月,中國品牌轎車、SUV和MPV市場占有率分別為46.5%、60.1%和60.7%,與上年同期相比,中國品牌轎車、SUV和MPV市場占有率均呈不同程度增長。

1-9月,銷量排名前十位的轎車生產企業共銷售511.4萬輛,占轎車銷售總量的64%。在銷量排名前十位的轎車生產企業中,與上年同期相比,比亞迪股份、長安汽車和北京奔馳呈兩位數較快增長,吉利汽車和上汽股份小幅增長,其他企業呈不同程度下降。

1-9月,銷量排名前十位的SUV生產企業共銷售575.6萬輛,占SUV銷售總量的62.8%。在銷量排名前十位的SUV生產企業中,與上年同期相比,除一汽大眾小幅下降外,其他企業均呈不同程度增長,其中比亞迪股份、奇瑞汽車、特斯拉增速顯著,吉利汽車、廣汽乘用車、廣汽豐田和長城汽車也呈兩位數增長。

1-9月,銷量排名前十位的MPV生產企業共銷售63.6萬輛,占MPV銷售總量的81.7%。在銷量排名前十位的MPV生產企業中,與上年同期相比,廣汽乘用車、上汽通用、比亞迪股份、廣汽豐田、一汽豐田和上汽大通銷量呈明顯增長,其他企業呈不同程度下降。