【月度分析】2022年7月份全國乘用車市場分析

發(fā)布日期:2022-08-09 15:17:45

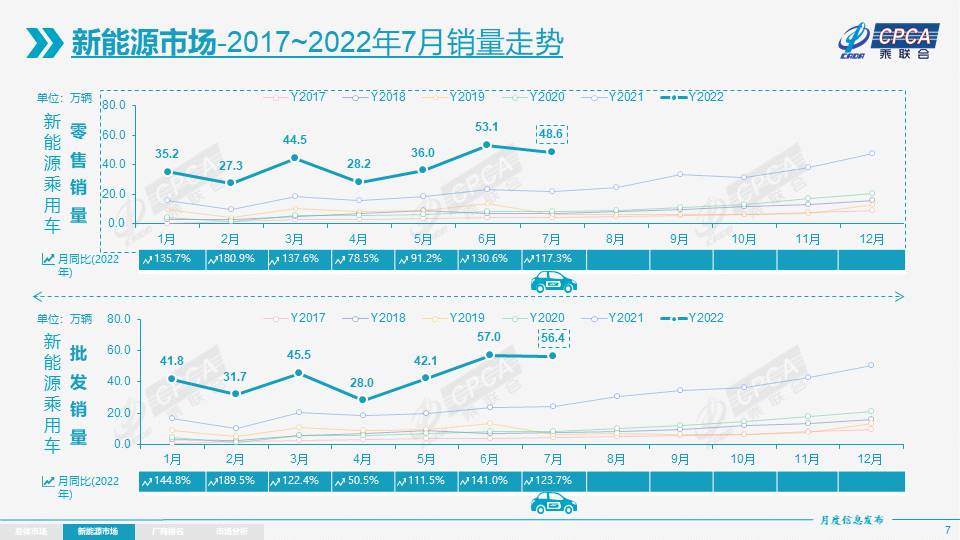

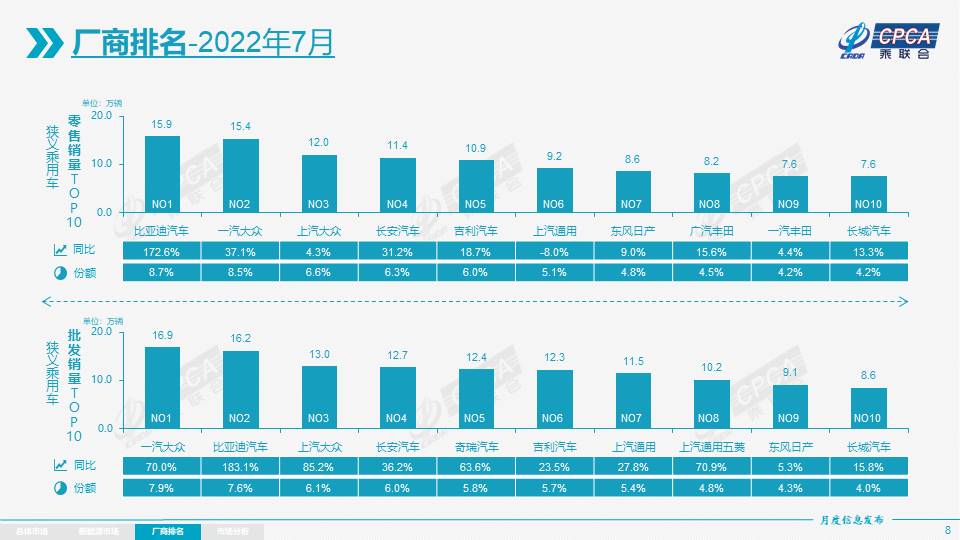

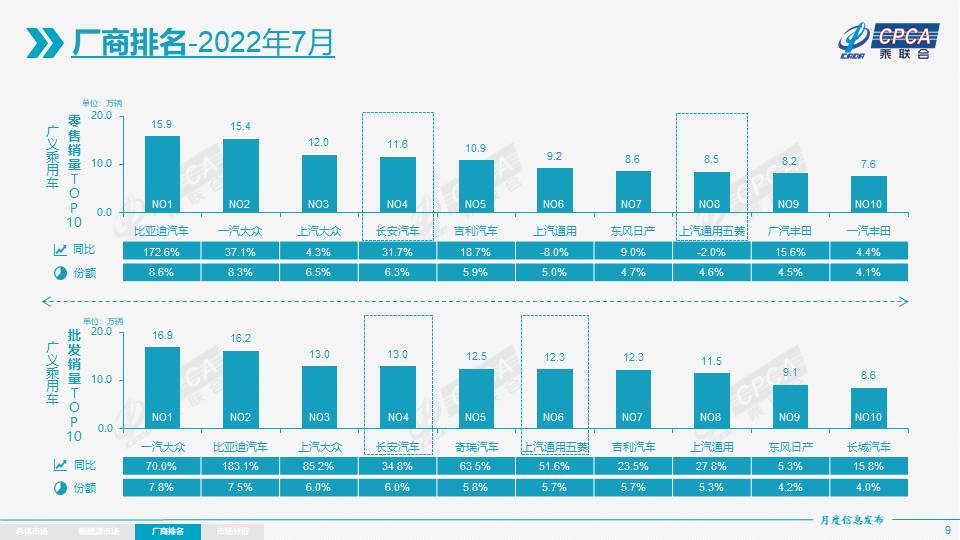

零售:2022年7月乘用車市場零售達到181.8萬輛�,同比增長20.4%,是以往10年的次高增速;7月零售環(huán)比下降6.5%,環(huán)比增速處于近10年同期歷史第3高位。1-7月累計零售1107.9萬輛���,同比下降3.5%�,同比減少41萬輛,其中6-7月同比增加68萬輛的增量貢獻較大。7月新冠疫情在全國各地散發(fā)局面得到有效遏制,全國23個省在7月報告有2584例確診病例較6月的836例稍有回升�����。4月疫后物流和供應(yīng)鏈的持續(xù)改善�、出口的韌性、產(chǎn)業(yè)的復(fù)工、積極政策的疊加,有效促進車市增長。各地的經(jīng)銷商4S店客戶進店和成交都基本恢復(fù)正常��。7月全國乘用車零售同比增20.4%�,較6月23%的增速基本持平,車購稅優(yōu)惠政策舉措逐步顯現(xiàn)效果。4��、5月因疫情遲滯的產(chǎn)能和需求將在6-7月持續(xù)釋放����。7月車市促銷力度保持高位,主流車企均強化了優(yōu)惠活動,努力彌補前期因疫情造成的銷量損失��、追回年度預(yù)期目標7月豪華車零售22萬輛����,同比增長14%,環(huán)比下降28%。前期京滬等豪華車主銷區(qū)域受防疫封控形勢變化影響較大����,近期改善明顯�����。7月自主品牌零售85萬輛,同比增長34%���,環(huán)比增長4%。7月自主品牌國內(nèi)零售份額為47.4%�����,同比增長4.8個百分點�;1-7月累計份額47.0%,相對于2021年同期增長8.9個百分點。7月自主品牌批發(fā)市場份額49.8%,較去年同期份額增加3.4個百分點�;1-7月自主品牌累計份額48.0%���,相對于2021年同期增加5.9個百分點��。自主品牌在新能源市場獲得明顯增量,頭部企業(yè)表現(xiàn)優(yōu)異,比亞迪汽車、吉利汽車、長安汽車和奇瑞汽車等傳統(tǒng)車企品牌份額提升明顯。上海車企產(chǎn)銷增幅較強,體現(xiàn)產(chǎn)業(yè)穩(wěn)工復(fù)產(chǎn)的效果持續(xù)突出�����。7月主流合資品牌零售74萬輛�,同比增長10%,環(huán)比下降9%��。7月的德系品牌零售份額21.6%�����,同比增長0.5個百分點���,日系品牌零售份額20.8%,同比下降2.1個百分點���。美系品牌市場零售份額達到7.0%,同比下降2個百分點��。出口:7月乘聯(lián)會統(tǒng)計口徑下的乘用車出口(含整車與CKD)22.6萬輛��,同比增長76%�����,環(huán)比增長19%。7月新能源車占出口總量的21.8%����。7月自主品牌出口達到17.2萬輛��,同比增長86%;合資與豪華品牌出口5.5萬輛�����,同比增長32%��。生產(chǎn):7月乘用車生產(chǎn)215.8萬輛����,同比增長41.6%���,環(huán)比下降2.2%��,產(chǎn)業(yè)鏈保供措施見效�����。其中豪華品牌生產(chǎn)同比增長19%����,環(huán)比下降15.0%;合資品牌生產(chǎn)同比增長39.0%,環(huán)比下降6%��;自主品牌生產(chǎn)同比增長51.0%���,環(huán)比增長5%����。1-7月的車企生產(chǎn)達到1238.6萬輛�����,同比增長11.8%。受疫情影響的進口零部件短缺問題改善���,涉及長三角地區(qū)的國產(chǎn)零部件體系供應(yīng)商逐步恢復(fù)基本供貨,促進全國7月的生產(chǎn)迅速恢復(fù)���。上海是全國汽車行業(yè)的樞紐核心,其地位仍需進一步強化�����,近期保供復(fù)產(chǎn)效果良好����。長春和上海產(chǎn)業(yè)鏈保供政策下的生產(chǎn)提升明顯。批發(fā):7月廠商批發(fā)銷量213.4萬輛�����,同比增長40.8%��,環(huán)比下降2.5%,受新能源市場拉動����,部分車企表現(xiàn)分化明顯�。1-7月的廠商批發(fā)銷量達到1230.6萬輛���,同比增長8.4%�。7月的產(chǎn)銷環(huán)比改善較大,形成廠商產(chǎn)量高于批發(fā)2.4萬輛、廠商國內(nèi)批發(fā)高于零售31.6萬輛的推動式產(chǎn)銷走勢,5-7月廠商批發(fā)的增長量為年末的零售強增長奠定基礎(chǔ)����。庫存:2021年四季度以來廠商庫存迅速回補��,2022年1-7月累計補庫近8萬,其中5-7月庫存穩(wěn)定回補。由于購置稅減半政策在6月實施,5月以來廠商備庫增量貢獻較大���。7月份廠商庫存環(huán)比增長2萬輛,1-7月累計增長8萬輛,而2021年1-7月廠商庫存下降了26.0萬輛��,今年的廠商庫存改善較大�。7月渠道庫存環(huán)比增長9萬輛,1-7月渠道庫存增長13萬輛,較2021年1-7月下降85萬輛形成強烈對比。世界疫情下的缺貨嚴重�����,中國車市庫存恢復(fù)到中高位水平是難得成就�,為出口和內(nèi)銷奠定穩(wěn)定局面。由于庫存有保障��,7月初的終端零售在政策推動下明顯走強�����,經(jīng)銷商庫存轉(zhuǎn)化為零售增量�。新能源:7月新能源乘用車批發(fā)銷量達到56.4萬輛����,同比增長123.7%�����,環(huán)比下降1.1%��,在車購稅減半政策下,新能源車不僅沒有受到影響�,環(huán)比改善超過預(yù)期���。1-7月新能源乘用車批發(fā)303.0萬輛����,同比增長123.0%����。7月新能源乘用車零售銷量達到48.6萬輛�,同比增長117.3%�,環(huán)比下降8.5%,1-7月形成“W型”走勢��。1-7月新能源乘用車國內(nèi)零售273.3萬輛��,同比增長121.5%�。新能源車市場方面�,供給改善疊加油價上浮預(yù)期帶來市場火爆,油價上漲而電價鎖定��,帶動電動車訂單表現(xiàn)火爆�����。7月的新能源車與傳統(tǒng)燃油車環(huán)比走勢都受到政策推動明顯�。各地出臺鼓勵消費政策力度大���,客戶訂單飽滿改變了淡季規(guī)律�,進一步拉動7月車市火爆�����。1)?批發(fā):7月新能源車廠商批發(fā)滲透率26.4%����,較2021年7月16.6%的滲透率提升9.8個百分點��。7月�,自主品牌新能源車滲透率45.9%�����;豪華車中的新能源車滲透率15.8%���;而主流合資品牌新能源車滲透率僅有5.2%�。7月純電動批發(fā)銷量42.8萬輛�,同比增長109.0%;插電混動銷量13.6萬輛�����,同比增長187.2%����。7月B級純電動車車型銷量同比增長53%,環(huán)比下降38%����,占純電動份額20%��。純電動市場的A00+A0的經(jīng)濟型電動車市場崛起,其中A00級批發(fā)銷量13萬輛�,環(huán)比增長11%���,占純電動的30%份額;A0級批發(fā)銷量8.9萬輛,占純電動的21%份額;A級電動車占純電動份額27%����;B級電動車銷量一枝獨秀�。7月五菱宏光MINI達56,605輛����,列總體乘用車銷量第一位。2)?零售:7月新能源車國內(nèi)零售滲透率26.7%,較2021年7月14.8%的滲透率提升11.9個百分點。7月��,自主品牌中的新能源車滲透率51.7%�;豪華車中的新能源車滲透率8.7%;而主流合資品牌中的新能源車滲透率僅有4.9%。從月度國內(nèi)零售份額看,7月主流自主品牌新能源車零售份額73%,同比增加9個百分點�;合資品牌新能源車份額6.5%����,同比下降0.9個百分點����;新勢力份額16.5%,同比下降4.6個百分點�����;特斯拉份額1.7%,同比下降2.2個百分點����。3)?出口:7月新能源乘用車出口4.9萬輛����,伴隨著疫情下復(fù)工復(fù)產(chǎn)政策的支持�����,中國制造新能源產(chǎn)品品牌越來越多地走出國門,在海外的認可度持續(xù)提升以及服務(wù)網(wǎng)絡(luò)的完善,市場前景向好。7月�����,特斯拉中國出口19756輛�、上汽乘用車的新能源出口13413輛,東風易捷特出口6103輛,比亞迪汽車4026輛�,哪吒汽車1382輛����、吉利汽車1261輛��、�,長城汽車794輛�����、神龍汽車745輛����、愛馳汽車651輛�、奇瑞汽車新能源出口301輛、江淮汽車出口274輛,一汽紅旗出口193輛,新勢力出口也逐步啟動:創(chuàng)維汽車出口116輛�,威馬汽車也開始加大出口力度�。4)?車企:7月新能源乘用車市場創(chuàng)歷史新高����,比亞迪純電動與插混雙驅(qū)動夯實自主品牌新能源領(lǐng)先地位;以奇瑞集團與廣汽集團為代表的傳統(tǒng)車企在新能源板塊表現(xiàn)相當突出。在產(chǎn)品投放方面���,隨著自主車企在新能源路線上的多線并舉,市場基盤持續(xù)擴大,廠商批發(fā)銷量突破萬輛的企業(yè)有16家(環(huán)比持平�,同比增加了11家)��,占新能源乘用車總量83.4%。其中:比亞迪162,214輛、上汽通用五菱59,336輛、吉利汽車32,030輛�����、特斯拉中國28,217輛����、廣汽埃安25,033輛��,奇瑞汽車24,753輛�����,長安汽車22,286輛、上汽乘用車19,867輛�、上汽大眾14,564輛����、哪吒汽車14,037輛����、一汽大眾13,185輛、零跑汽車12,044輛���、小鵬汽車11,524輛、長城汽車10,994輛���、理想汽車10,422輛、蔚來汽車10,051輛����。5)?新勢力:7月小鵬�、哪吒、理想�、蔚來�、零跑���、威馬等新勢力車企銷量同比和環(huán)比表現(xiàn)總體很強�,尤其是第二陣營的哪吒�����、零跑等表現(xiàn)較強����,這也是細分市場賽道的優(yōu)勢�。主流合資品牌中,南北大眾滿血復(fù)活,新能源車批發(fā)27,749輛��,占據(jù)主流合資62%份額���,大眾堅定的電動化轉(zhuǎn)型戰(zhàn)略初見成效��。其他合資與豪華品牌仍待發(fā)力�����。6)?普混:7月普通混合動力乘用車批發(fā)81,905輛,同比增長81%�,環(huán)比降9%���。其中豐田45,729輛���,本田26,181輛����,廣汽乘用車2,842輛���,東風日產(chǎn)2,042輛��、吉利汽車1,791輛,長城汽車525輛,混合動力的自主品牌逐步走強���。

零售:2022年7月乘用車市場零售達到181.8萬輛�,同比增長20.4%,是以往10年的次高增速;7月零售環(huán)比下降6.5%,環(huán)比增速處于近10年同期歷史第3高位。1-7月累計零售1107.9萬輛���,同比下降3.5%�,同比減少41萬輛,其中6-7月同比增加68萬輛的增量貢獻較大。7月新冠疫情在全國各地散發(fā)局面得到有效遏制,全國23個省在7月報告有2584例確診病例較6月的836例稍有回升�����。4月疫后物流和供應(yīng)鏈的持續(xù)改善�、出口的韌性、產(chǎn)業(yè)的復(fù)工、積極政策的疊加,有效促進車市增長。各地的經(jīng)銷商4S店客戶進店和成交都基本恢復(fù)正常��。7月全國乘用車零售同比增20.4%�,較6月23%的增速基本持平,車購稅優(yōu)惠政策舉措逐步顯現(xiàn)效果。4��、5月因疫情遲滯的產(chǎn)能和需求將在6-7月持續(xù)釋放����。7月車市促銷力度保持高位,主流車企均強化了優(yōu)惠活動,努力彌補前期因疫情造成的銷量損失��、追回年度預(yù)期目標7月豪華車零售22萬輛����,同比增長14%,環(huán)比下降28%。前期京滬等豪華車主銷區(qū)域受防疫封控形勢變化影響較大����,近期改善明顯�����。7月自主品牌零售85萬輛,同比增長34%���,環(huán)比增長4%。7月自主品牌國內(nèi)零售份額為47.4%�����,同比增長4.8個百分點�;1-7月累計份額47.0%,相對于2021年同期增長8.9個百分點。7月自主品牌批發(fā)市場份額49.8%,較去年同期份額增加3.4個百分點�;1-7月自主品牌累計份額48.0%���,相對于2021年同期增加5.9個百分點��。自主品牌在新能源市場獲得明顯增量,頭部企業(yè)表現(xiàn)優(yōu)異,比亞迪汽車、吉利汽車、長安汽車和奇瑞汽車等傳統(tǒng)車企品牌份額提升明顯。上海車企產(chǎn)銷增幅較強,體現(xiàn)產(chǎn)業(yè)穩(wěn)工復(fù)產(chǎn)的效果持續(xù)突出�����。7月主流合資品牌零售74萬輛�,同比增長10%,環(huán)比下降9%��。7月的德系品牌零售份額21.6%�����,同比增長0.5個百分點���,日系品牌零售份額20.8%,同比下降2.1個百分點���。美系品牌市場零售份額達到7.0%,同比下降2個百分點��。出口:7月乘聯(lián)會統(tǒng)計口徑下的乘用車出口(含整車與CKD)22.6萬輛��,同比增長76%�����,環(huán)比增長19%。7月新能源車占出口總量的21.8%����。7月自主品牌出口達到17.2萬輛��,同比增長86%;合資與豪華品牌出口5.5萬輛�����,同比增長32%��。生產(chǎn):7月乘用車生產(chǎn)215.8萬輛����,同比增長41.6%���,環(huán)比下降2.2%��,產(chǎn)業(yè)鏈保供措施見效�����。其中豪華品牌生產(chǎn)同比增長19%����,環(huán)比下降15.0%;合資品牌生產(chǎn)同比增長39.0%,環(huán)比下降6%��;自主品牌生產(chǎn)同比增長51.0%���,環(huán)比增長5%����。1-7月的車企生產(chǎn)達到1238.6萬輛�����,同比增長11.8%。受疫情影響的進口零部件短缺問題改善���,涉及長三角地區(qū)的國產(chǎn)零部件體系供應(yīng)商逐步恢復(fù)基本供貨,促進全國7月的生產(chǎn)迅速恢復(fù)���。上海是全國汽車行業(yè)的樞紐核心,其地位仍需進一步強化�����,近期保供復(fù)產(chǎn)效果良好����。長春和上海產(chǎn)業(yè)鏈保供政策下的生產(chǎn)提升明顯。批發(fā):7月廠商批發(fā)銷量213.4萬輛�����,同比增長40.8%��,環(huán)比下降2.5%,受新能源市場拉動����,部分車企表現(xiàn)分化明顯�。1-7月的廠商批發(fā)銷量達到1230.6萬輛���,同比增長8.4%�。7月的產(chǎn)銷環(huán)比改善較大,形成廠商產(chǎn)量高于批發(fā)2.4萬輛、廠商國內(nèi)批發(fā)高于零售31.6萬輛的推動式產(chǎn)銷走勢,5-7月廠商批發(fā)的增長量為年末的零售強增長奠定基礎(chǔ)����。庫存:2021年四季度以來廠商庫存迅速回補��,2022年1-7月累計補庫近8萬,其中5-7月庫存穩(wěn)定回補。由于購置稅減半政策在6月實施,5月以來廠商備庫增量貢獻較大���。7月份廠商庫存環(huán)比增長2萬輛,1-7月累計增長8萬輛,而2021年1-7月廠商庫存下降了26.0萬輛��,今年的廠商庫存改善較大�。7月渠道庫存環(huán)比增長9萬輛,1-7月渠道庫存增長13萬輛,較2021年1-7月下降85萬輛形成強烈對比。世界疫情下的缺貨嚴重�����,中國車市庫存恢復(fù)到中高位水平是難得成就�,為出口和內(nèi)銷奠定穩(wěn)定局面。由于庫存有保障��,7月初的終端零售在政策推動下明顯走強�����,經(jīng)銷商庫存轉(zhuǎn)化為零售增量�。新能源:7月新能源乘用車批發(fā)銷量達到56.4萬輛����,同比增長123.7%�����,環(huán)比下降1.1%��,在車購稅減半政策下,新能源車不僅沒有受到影響�,環(huán)比改善超過預(yù)期���。1-7月新能源乘用車批發(fā)303.0萬輛����,同比增長123.0%����。7月新能源乘用車零售銷量達到48.6萬輛�,同比增長117.3%�,環(huán)比下降8.5%,1-7月形成“W型”走勢��。1-7月新能源乘用車國內(nèi)零售273.3萬輛��,同比增長121.5%�。新能源車市場方面�,供給改善疊加油價上浮預(yù)期帶來市場火爆,油價上漲而電價鎖定��,帶動電動車訂單表現(xiàn)火爆�����。7月的新能源車與傳統(tǒng)燃油車環(huán)比走勢都受到政策推動明顯�。各地出臺鼓勵消費政策力度大���,客戶訂單飽滿改變了淡季規(guī)律�,進一步拉動7月車市火爆�����。1)?批發(fā):7月新能源車廠商批發(fā)滲透率26.4%����,較2021年7月16.6%的滲透率提升9.8個百分點��。7月�,自主品牌新能源車滲透率45.9%�����;豪華車中的新能源車滲透率15.8%���;而主流合資品牌新能源車滲透率僅有5.2%�。7月純電動批發(fā)銷量42.8萬輛�,同比增長109.0%;插電混動銷量13.6萬輛�����,同比增長187.2%����。7月B級純電動車車型銷量同比增長53%,環(huán)比下降38%����,占純電動份額20%��。純電動市場的A00+A0的經(jīng)濟型電動車市場崛起,其中A00級批發(fā)銷量13萬輛�,環(huán)比增長11%���,占純電動的30%份額;A0級批發(fā)銷量8.9萬輛,占純電動的21%份額;A級電動車占純電動份額27%����;B級電動車銷量一枝獨秀�。7月五菱宏光MINI達56,605輛����,列總體乘用車銷量第一位。2)?零售:7月新能源車國內(nèi)零售滲透率26.7%,較2021年7月14.8%的滲透率提升11.9個百分點。7月��,自主品牌中的新能源車滲透率51.7%�;豪華車中的新能源車滲透率8.7%;而主流合資品牌中的新能源車滲透率僅有4.9%。從月度國內(nèi)零售份額看,7月主流自主品牌新能源車零售份額73%,同比增加9個百分點�;合資品牌新能源車份額6.5%����,同比下降0.9個百分點����;新勢力份額16.5%,同比下降4.6個百分點�����;特斯拉份額1.7%,同比下降2.2個百分點����。3)?出口:7月新能源乘用車出口4.9萬輛����,伴隨著疫情下復(fù)工復(fù)產(chǎn)政策的支持�����,中國制造新能源產(chǎn)品品牌越來越多地走出國門,在海外的認可度持續(xù)提升以及服務(wù)網(wǎng)絡(luò)的完善,市場前景向好。7月�����,特斯拉中國出口19756輛�、上汽乘用車的新能源出口13413輛,東風易捷特出口6103輛,比亞迪汽車4026輛�,哪吒汽車1382輛����、吉利汽車1261輛��、�,長城汽車794輛�����、神龍汽車745輛����、愛馳汽車651輛�、奇瑞汽車新能源出口301輛、江淮汽車出口274輛,一汽紅旗出口193輛,新勢力出口也逐步啟動:創(chuàng)維汽車出口116輛�,威馬汽車也開始加大出口力度�。4)?車企:7月新能源乘用車市場創(chuàng)歷史新高����,比亞迪純電動與插混雙驅(qū)動夯實自主品牌新能源領(lǐng)先地位;以奇瑞集團與廣汽集團為代表的傳統(tǒng)車企在新能源板塊表現(xiàn)相當突出。在產(chǎn)品投放方面���,隨著自主車企在新能源路線上的多線并舉,市場基盤持續(xù)擴大,廠商批發(fā)銷量突破萬輛的企業(yè)有16家(環(huán)比持平�,同比增加了11家)��,占新能源乘用車總量83.4%。其中:比亞迪162,214輛、上汽通用五菱59,336輛、吉利汽車32,030輛�����、特斯拉中國28,217輛����、廣汽埃安25,033輛��,奇瑞汽車24,753輛�����,長安汽車22,286輛、上汽乘用車19,867輛�、上汽大眾14,564輛����、哪吒汽車14,037輛����、一汽大眾13,185輛、零跑汽車12,044輛���、小鵬汽車11,524輛、長城汽車10,994輛���、理想汽車10,422輛、蔚來汽車10,051輛����。5)?新勢力:7月小鵬�、哪吒、理想�、蔚來�、零跑���、威馬等新勢力車企銷量同比和環(huán)比表現(xiàn)總體很強�,尤其是第二陣營的哪吒�����、零跑等表現(xiàn)較強����,這也是細分市場賽道的優(yōu)勢�。主流合資品牌中,南北大眾滿血復(fù)活,新能源車批發(fā)27,749輛��,占據(jù)主流合資62%份額���,大眾堅定的電動化轉(zhuǎn)型戰(zhàn)略初見成效��。其他合資與豪華品牌仍待發(fā)力�����。6)?普混:7月普通混合動力乘用車批發(fā)81,905輛,同比增長81%�,環(huán)比降9%���。其中豐田45,729輛���,本田26,181輛����,廣汽乘用車2,842輛���,東風日產(chǎn)2,042輛��、吉利汽車1,791輛,長城汽車525輛,混合動力的自主品牌逐步走強���。2.2022年8月全國乘用車市場展望

8月份全月工作日有23天,較7月工作日多2天,有利于產(chǎn)銷增量。目前國內(nèi)疫情控制日趨有序穩(wěn)定�����,目前產(chǎn)能釋放順暢�����,各地生產(chǎn)恢復(fù)良好����,8月乘用車生產(chǎn)能力很強����,由于2021年8月的缺芯嚴重低迷,今年8月預(yù)計產(chǎn)銷同比實現(xiàn)高增長,可實現(xiàn)淡季不淡的良好局面��。從供給端來看�����,7月燃油車市場推出44款新車型����,其中有25款符合消費升級的2.0升排量車型����,占比57%;而上半年的2.0升排量車型占比是28%����,這必將進一步推動車市實現(xiàn)較高的產(chǎn)銷增量���。在疫情常態(tài)化的持續(xù)防控形勢下�,乘用車私車出行也成為出行安全的重要保障�����。8月的開學季前�����,購車接送孩子上下學等家庭第二輛車的需求更強烈,換購增購需求帶動新車和二手車市場持續(xù)較強,也將繼續(xù)作為支撐汽車市場維持現(xiàn)有規(guī)模的基石���。目前油價持續(xù)高位,有利于新能源車的增長。新能源車市場仍將全面加速,尤其是自主品牌經(jīng)濟型電動車(A00級+A0級)會持續(xù)放量����;新能源新品持續(xù)推出�,覆蓋廣泛的價位段和產(chǎn)品特點�����,各主流廠商的推廣積極性處于高位���,増程等插混車型在市場面的接受度也有所提升��,帶來新能源的同比較大增量。有了車購稅減半政策的加持���,換購必然升級為更強動力的燃油車,也是自駕游出行的最佳前序工作�����,因此近期的燃油車換購升級市場很火爆���。納稅光榮����,開燃油車的高成本主要是給國家巨額繳稅����,也是車主以實際行動促消費,把穩(wěn)經(jīng)濟落到實處����,為國家做出貢獻�����。車購稅減半政策的效果在政策啟動前期的6月份較突出,隨后7月的市場淡季的到來和政策進入平穩(wěn)實施中期���,政策效力應(yīng)該是在8月逐步體現(xiàn),而9月末進入了政策實施較為明顯的階段,總體而言市場預(yù)期較為穩(wěn)定���。目前車市促銷力度仍處于高位,并可能按慣例在9月左右進入促銷收縮期�,未來政策退出前的銷量持續(xù)高漲推動促銷力度進一步縮小��,因此8月是購車最佳時機。3.2022年新能源乘用車銷量上調(diào)到600萬按照乘聯(lián)會數(shù)據(jù)1-6月新能源乘用車批發(fā)246.6萬輛����,同比增長122.8%��。隨著7月的新能源乘用車廠商批發(fā)銷量56.4萬輛,增長123.7%的增速不減���。2022年中國新能源車總體進度已經(jīng)超過乘聯(lián)會去年末550萬輛乘用車的預(yù)測�����,因此謹慎的看��,目前需要調(diào)高新能源乘用車預(yù)測50萬輛到600萬輛��,四季度初仍可能調(diào)高預(yù)測。根據(jù)6月的燃油車車購稅減半政策實施兩個月的情況來看����,新能源車市場增長并未受到?jīng)_擊�,6-7月的傳統(tǒng)車和新能源車全面實現(xiàn)強勢增長��。展望8月后乘用車市場的電動化趨勢依舊保持旺盛��。剔除特斯拉擴產(chǎn)的特殊因素,7月的新能源乘用車環(huán)比6月仍有增長�����,沒有體現(xiàn)出車市應(yīng)有的季節(jié)性回落的規(guī)律����,說明車市的總體增長特征是需求強于供給,正常的季節(jié)規(guī)律暫時失靈����。當前新能源購車以增換購為主����,這部分客戶的收入沒有受到疫情太大影響����,很多家庭第二輛車用戶需求被激發(fā)�。即使原來沒有購買第二輛車的需求,由于電動車的超低使用成本和靈活便利的城市短途出行優(yōu)勢,加之周圍關(guān)注或購買新能源車的用戶大增����,購新能源車熱情被有效激發(fā)�����。因此目前傳統(tǒng)車企的比亞迪汽車、上汽通用五菱、長安汽車�����、吉利汽車���、奇瑞汽車等都呈現(xiàn)良好增長態(tài)勢��,而二線新勢力車企的銷量提升進一步體現(xiàn)了新能源車從高端市場向主流消費市場的快速挺進�����。未來幾個月的新能源乘用車市場增長主要看供給側(cè)的提升能力。隨著近期的新能源車新品持續(xù)推出�,部分企業(yè)的產(chǎn)能提升工程逐步完成����,新能源乘用車的銷量將保持環(huán)比持續(xù)增長的良好局面�。預(yù)計8-12月的月均新能源乘用車銷量將超過60萬輛,實現(xiàn)持續(xù)高增長��。