<pre id="yunsw"><cite id="yunsw"></cite></pre>

<rt id="yunsw"></rt>

<pre id="yunsw"></pre>

<label id="yunsw"><button id="yunsw"></button></label>

<input id="yunsw"><button id="yunsw"></button></input>

首頁

協會概況

記協介紹

記協章程

記協職責

組織機構

記協領導

協會動態

協會要聞

協會活動

汽車新聞

行業要聞

行業信息

媒體資訊

會員動態

傳媒縱橫

主題教育

好記者講好故事

會員中心

會員名錄

入會申請

會費說明

中國記協

當前位置:

首 頁

>汽車新聞

>行業數據

2022年1月份全國乘用車市場分析

發布日期:2022-02-15 15:11:41

1、1月全國乘用車市場回顧

零售:

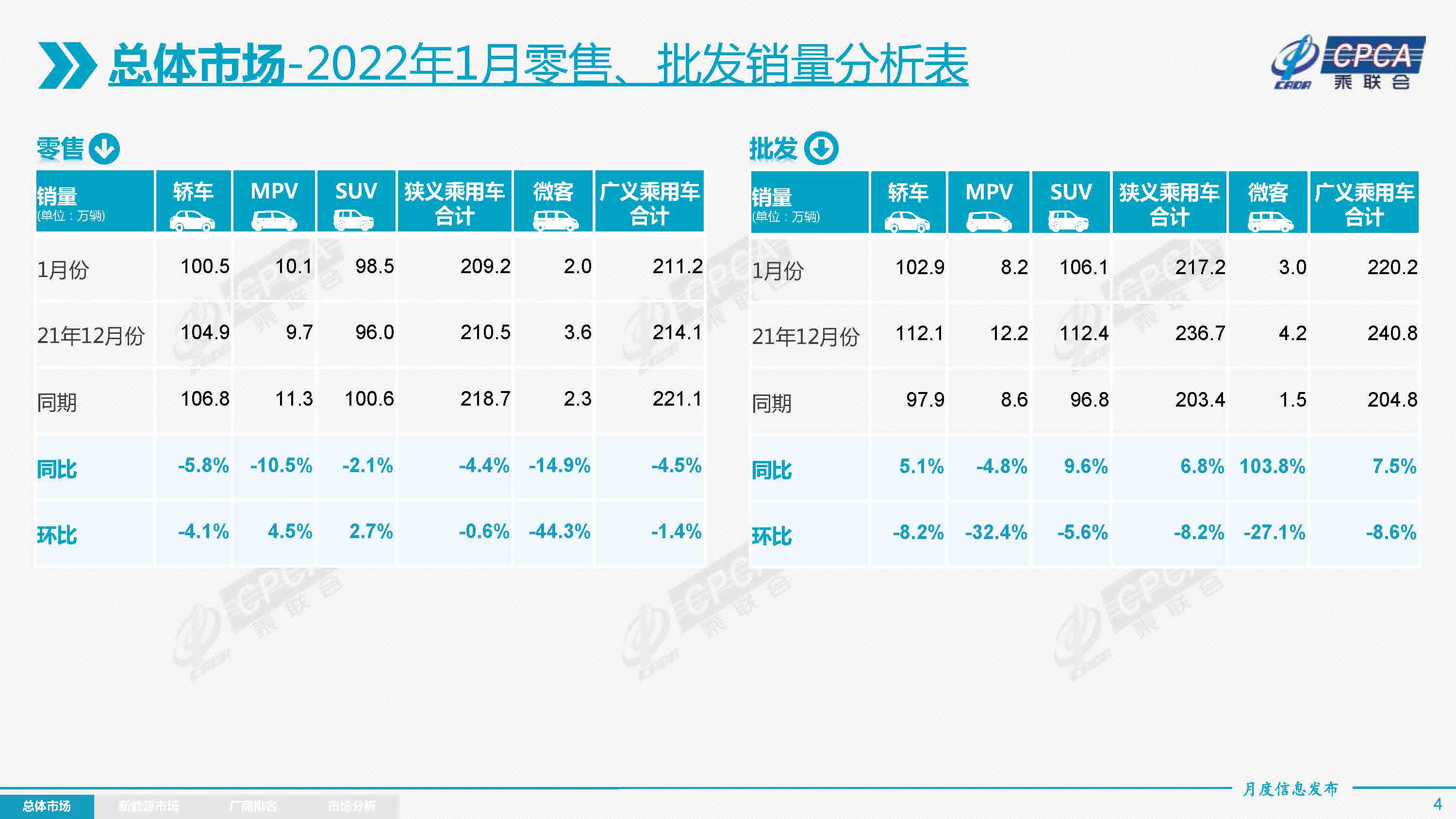

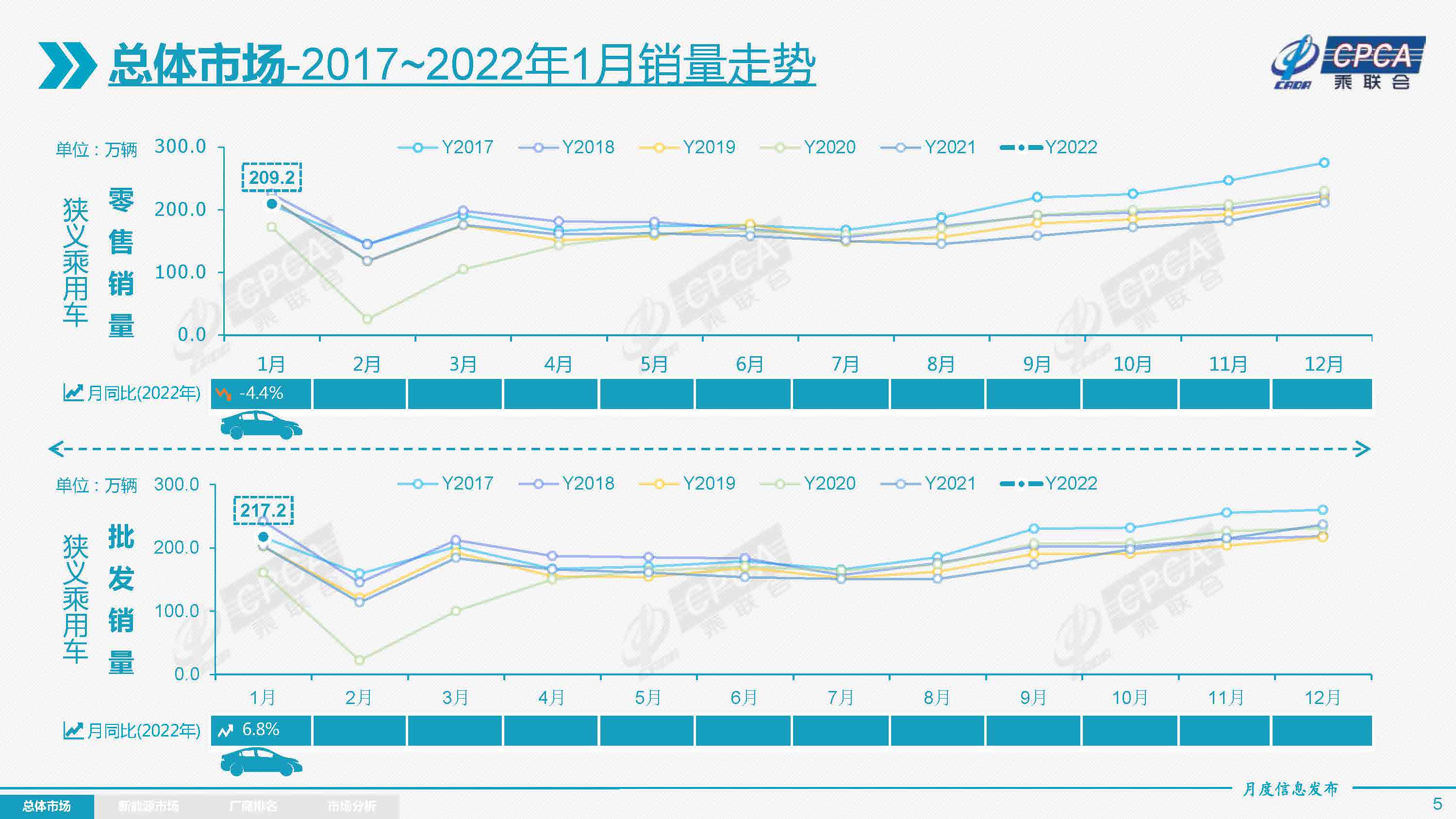

2022年1月乘用車市場零售達到209.2萬輛,同比下降4.4%,相較2021年12月下降0.6%,1月零售總體走勢很好。

由于春節假期從1月31日開始,但節前生產停線和消費者購車都會提早幾天,因此1月因春節因素損失3-5天,估計帶來15%左右的產銷量損失。因此1月零售環比和同比表現折算后都是很好的增長。

秋冬季以來,疫情防控出現反復,但今年春節“就地過年”等防疫號召較去年同期有所寬松,居民返鄉規模大幅增長,全國旅客發送量同比增長超40%。較大規模的居民返鄉,對部分中西部省份、縣鄉城市的購車消費形成一定支撐,節前的促銷力度加大也助推返鄉購車潮。

隨著前幾個月以來生產、批售的逐步走強,整體市場供應呈現回暖態勢,各廠商積極迎接新年“開門紅”,尤其是終端促銷在2021年7月后持續大幅收縮至11月,12月開始促銷小幅增長,帶來零售持續走強。

由于經銷商層面的在售車型庫存水平改善、結構持續優化,廠商供貨節奏逐步符合預期。隨著節前銷售旺季到來,1月經銷商明顯加大終端優惠力度,銷售積極性快速提升,實現終端零售走強。

1月豪華車零售29萬輛,同比下降5%,環比增長18%。豪華車年初零售環比大幅走強,預示著傳統豪華車新年強增長的態勢。

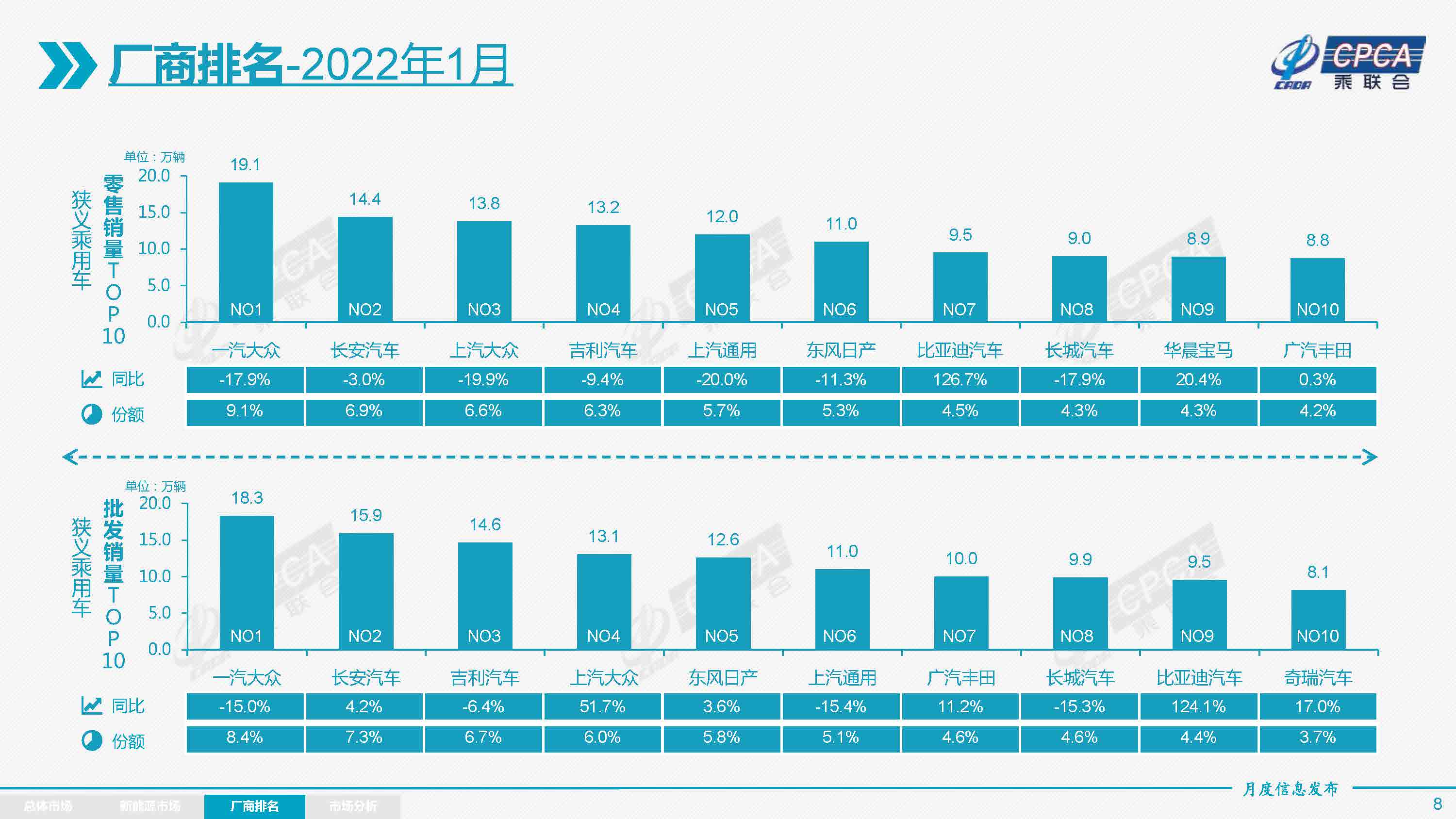

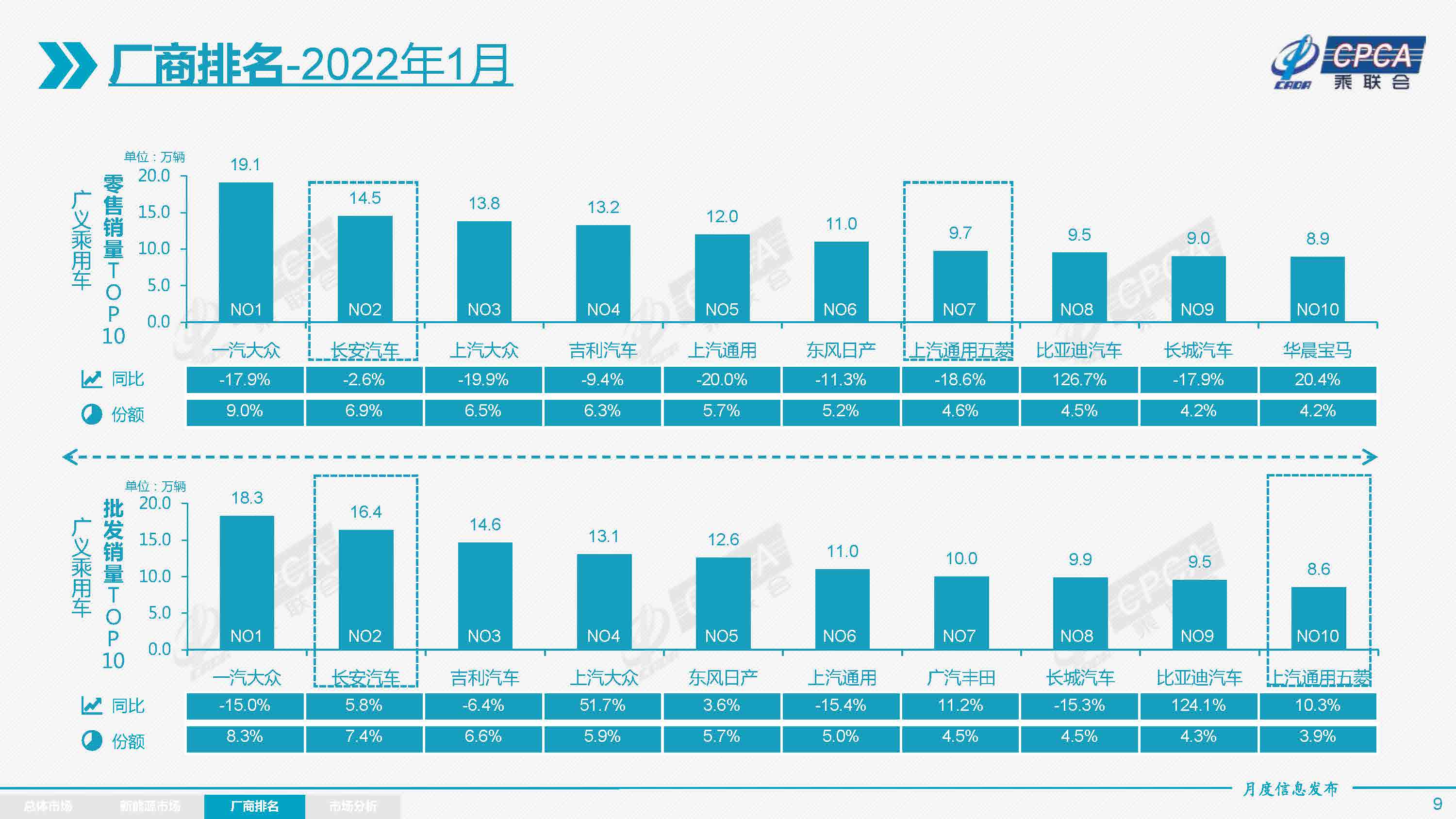

1月自主品牌零售94萬輛,同比增長11%,環比增長1%。1月自主品牌國內零售份額為45.5%,同比增6.4個百分點;相對于2021年年度份額41%,增了4.5個百分點。1月自主品牌批發市場份額46.4%,較同期份額增長了4.3個百分點;相對于2021年年度份額44%增長了2.4個百分點。自主品牌頭部企業表現很強,在新能源市場獲得明顯增量,因此比亞迪、奇瑞等傳統車企品牌同比均呈高幅增長。

1月主流合資品牌零售86萬輛,同比下降17%,環比下降7%。局部散發疫情對天津等特大城市生產節奏帶來影響,抑制了產銷增量。1月的日系品牌零售份額19.2%,同比下降2.2個百分點。德系品牌份額23.5%,同比下降2.3個百分點。美系市場零售份額達到8.2%,同比下降1.2個百分點。法系份額提升0.1個百分點。

出口:

1月乘聯會統計下的乘用車出口(含整車與CKD)16.9萬輛,同比增長91%,新能源車占出口總量的30%。1月自主品牌出口達到10.7萬輛,同比增長56%,合資與豪華品牌出口6.1萬輛,同比增長突出。

生產:

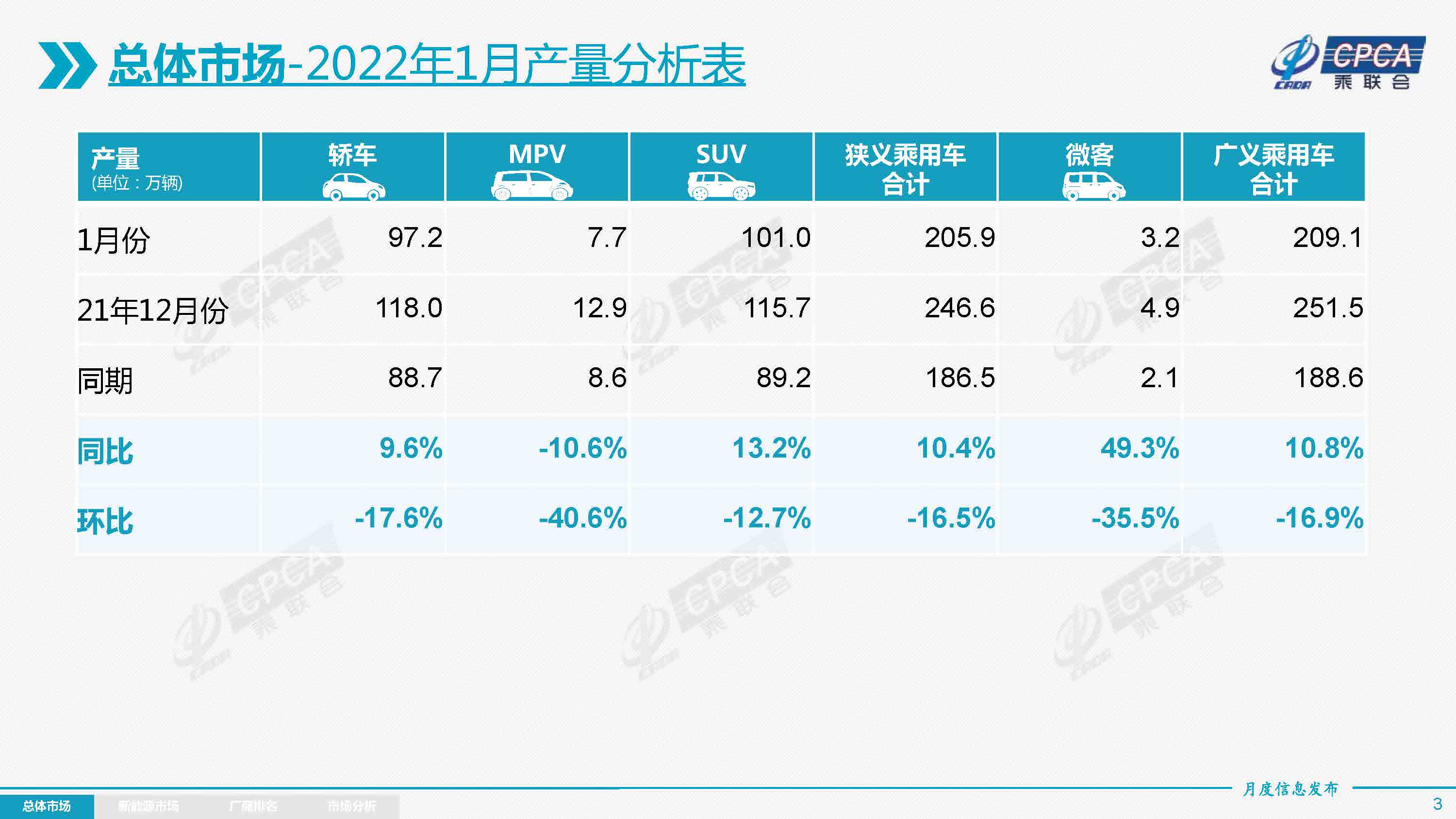

1月乘用車生產205.9萬輛,同比增長10.4%,環比下降16.5%,表現稍弱。其中豪華品牌生產同比增長16%,環比下降12%;合資品牌生產同比增長2%,環比下降20%;自主品牌生產同比增長17%,環比下降14%。

1月車市產銷增長相對較好,雖然個別區域生產稍有損失,但芯片供給持續改善,促進1月產銷攀升。

批發:

1月廠商批發銷量217.2萬輛,同比增長6.8%,環比下降8.2%,受生產制約的部分車企表現分化。

庫存:

2021年前三季度經歷了從去庫存到逼近安全庫存的特殊周期,四季度廠商庫存迅速回補,奠定了1月零售和出口的強勢表現。1月廠商庫存下降11萬輛,渠道庫存環比下降9萬輛;歷年的1月是去庫存的重要節點,今年1月庫存去除較好,奠定了新年開門紅的基礎。

新能源:

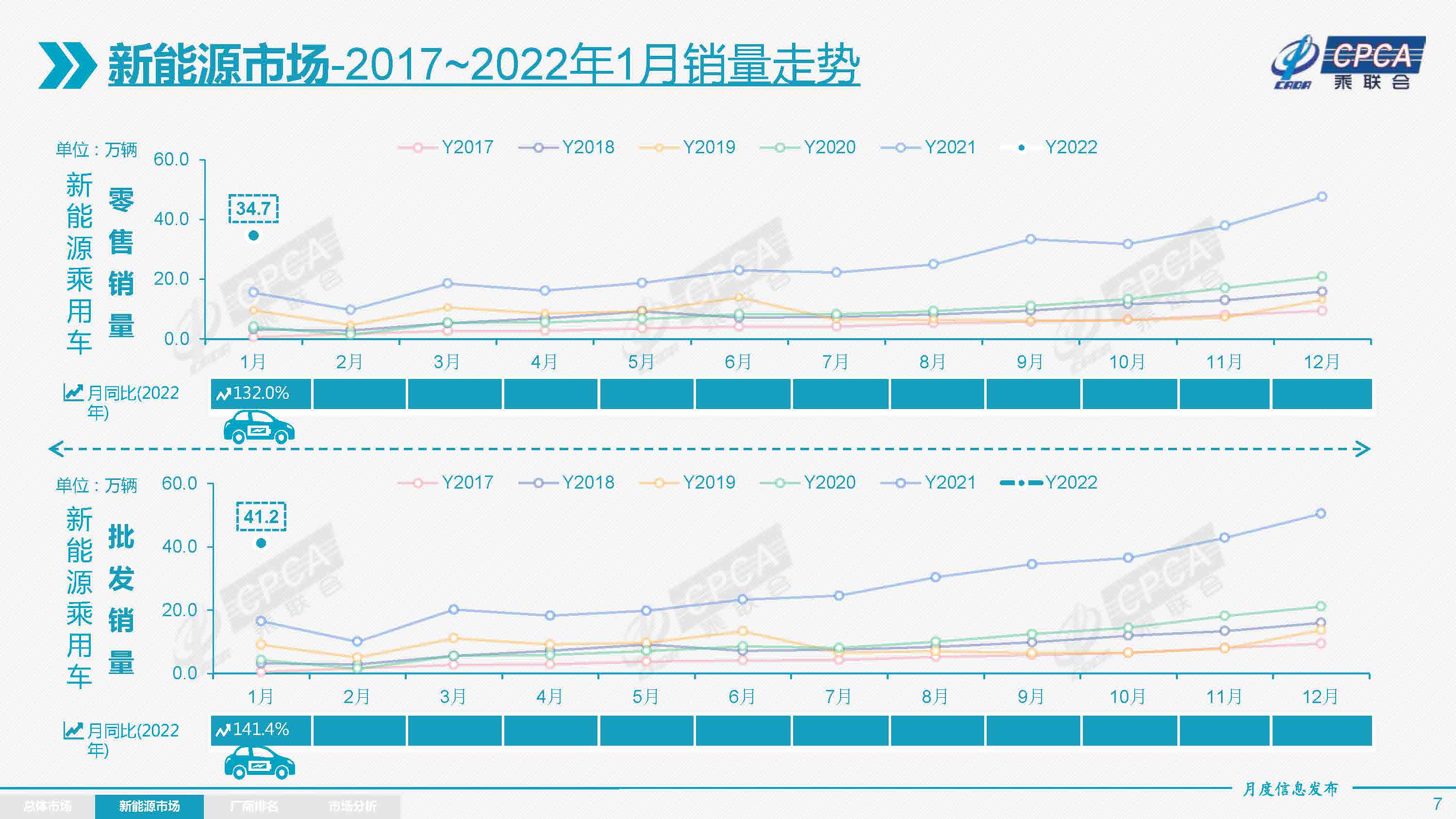

1月新能源乘用車批發銷量達到41.2萬輛,同比增長141.4%,環比下降18.5%,環比降幅與2021年1月特征一致。1月新能源乘用車零售銷量達到34.7萬輛,同比增長132.0%,環比下降27.0%,環比降幅與2021年1月的25%特征基本一致。

春節前的新能源車與傳統燃油車走勢形成同步走強的特征,春節前的首購入門級消費和傳統車換購需求較強,加之新能源車強勢增長,推動乘用車市場零售全面增長。

新能源市場方面,受到去年年底集中交車的影響,1月上旬銷量表現疲軟,但第二、三周有明顯回暖。總體來看,雖然國內仍然有疫情散發本土病例,尤其是集中于京津杭深等新能源主銷的特大城市,但相對溫和的防疫舉措,對居民出行和購車消費沒有明顯影響。

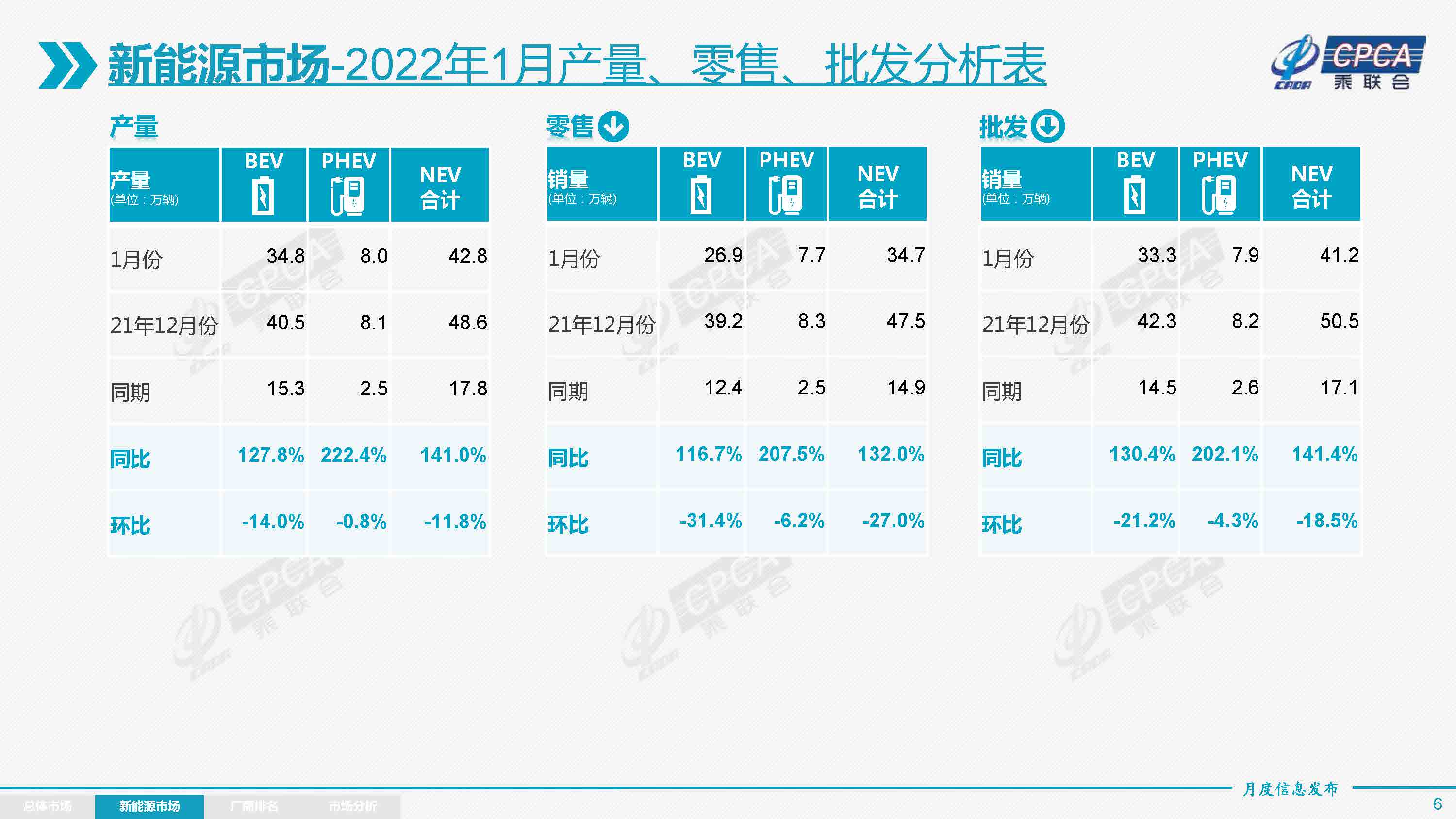

1) 批發:1月新能源車廠商批發滲透率19.0%,較2021年1月8.4%的滲透率提升10多個百分點。1月,自主品牌新能源車滲透率32.0%;豪華車中的新能源車滲透率22.9%;而主流合資品牌新能源車滲透率僅有2.7%。1月純電動批發銷量33.3萬輛,同比增長130.4%;插電混動銷量7.9萬輛,同比增長202.1%。1月電動車高端車型銷量強勢增長,中低端走勢也較強,純電動市場啞鈴型結構有所改善,其中A00級批發銷量10.5萬輛,占純電動的32%份額;A0級批發銷量5.1萬,占純電動的15%份額;A級電動車占純電動份額22%;B級電動車達10.1萬輛,環比下降14%,占純電動份額30%。

2) 零售:1月新能源車國內零售滲透率16.6%,較2021年1月6.8%的滲透率提升10個百分點。1月,自主品牌中的新能源車滲透率31.4%;豪華車中的新能源車滲透率10.2%;而主流合資品牌中的新能源車滲透率僅有2.5%。

3) 出口:1月新能源車出口5.2萬輛,保持強勢增長,特斯拉中國出口40499輛,上汽乘用車的新能源出口4814輛,東風易捷特出口4267輛,吉利汽車444輛,長城汽車408輛,上汽大通406輛,比亞迪313輛,其他車企新能源車以國內市場為主。

4)

車企:1月新能源乘用車市場多元化發力,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以上汽集團與廣汽集團為代表的傳統車企在新能源板塊表現相對突出。廠商批發銷量突破萬輛的企業有11家,較同期大幅增多6家,其中:比亞迪93101輛、特斯拉中國59845輛、上汽通用五菱40007輛、奇瑞汽車21179輛、吉利汽車17036輛、廣汽埃安16031輛、上汽乘用車14414輛、長城汽車13781輛、小鵬汽車12922輛、理想汽車12268輛、哪吒汽車11009輛。

5)

新勢力:1月小鵬、理想、蔚來、哪吒、零跑、威馬等新勢力車企銷量同比和環比表現總體較好,尤其是小鵬、理想、哪吒突破萬輛,零跑等第二梯隊企業也快速上量達到了5000輛以上的月銷。主流合資品牌中,南北大眾的新能源車批發13661輛,占據主流合資59%份額,大眾堅定的電動化轉型戰略初見成效。上汽通用新能源銷量4249輛也是很優秀的,其他合資與豪華品牌仍待發力。

6)

普混:1月普通混合動力乘用車批發6.7萬輛,同比增長58%,環比下降20%。其中豐田38741輛,本田18516輛,東風日產5424輛,長城汽車1890輛,混動逐步成為新熱點。

2.2022年2月全國乘用車市場展望

由于今年春節早,1月最后一周進入車市的春節休眠期,相對2021年2月少了11天的節前熱銷期,但也減少了春節前幾天的提早休眠期,因此車市同比增長壓力不大。

由于1月節前生產提早停工,1月車市旺銷后的渠道庫存仍處較低水平,隨著節后車企快速恢復正常產銷狀態,2月的經銷商仍有較好補庫需求。

2022年的經濟形勢日益復雜嚴峻,房地產市場見頂回落趨勢明顯。短期看,對于房地產行業的調控將處于趨向緊平衡走勢,部分相關行業增長壓力較大、市場預期偏弱。疫情散發影響下的節后生產生活、服務業恢復較謹慎,加之冬奧會等重大賽事保障防控力度,2月車市回暖較慢。但隨著中年外出務工群體的回流,車市的結構性回暖面臨較好機遇。

部分傳統車企受芯片影響而調低2021年預期,未交付訂單資源轉接2022年車市一季度,所以確保開門紅、保交付的努力將在一季度落實奏效。

隨著新能源補貼退坡和原材料價格上漲,前期部分車型價格微調帶來訂單短暫低迷,春節后新能源車價格接受度恢復,加之很多新能源車目前仍有積壓前期未交付訂單,因此2月新能源車型銷量不會受到退坡明顯影響。

歷年春節后都有一定的開學前購車潮,大城市交通擁堵基本是以學校開學放假為分界,由于疫情散發的風險猶存,預期今年開學購車潮仍應該很好。因此2月批發零售增速應值得期待。

3.新能源車微幅漲價不會影響銷量提升

近期隨著新能源車補貼退坡和鋰礦等基礎資源價格劇烈上漲,新能源車企面臨一定的成本壓力。但新能源車的市場價格預計不會大幅度上漲,車企應有能力化解壓力,繼續保持2022年新能源車較快增長。從市場反饋看,用戶對于新能源退坡后的價格變化也有一定程度的共識和預期。

2021年全國新能源車市場火爆。根據乘聯會數據,國內新能源車零售達到299萬輛,同比增長170%。由于終端新能源需求旺盛,產能不足,未交車訂單充裕(包含大定鎖價將成本轉嫁給汽車廠商),價格微漲不會嚴重影響整體市場需求。2022年很多車企都制定了宏偉的產銷提升目標,因此我們有信心2022年新能源乘用車銷量達到550萬輛左右,繼續實現70%左右高增長。

國家政策對新能源車的支持巨大。由于2022年補貼技術指標不變,電池與整車集成技術在提升,新能源汽車產品有望提升電池能量密度、降低百公里電耗等技術指標獲得更好的補貼支持。補貼技術指標的穩定也有利于行業平均技術水平的持續提升,減緩部分企業政策追隨策略下的投資壓力。

友情鏈接

?

民政部

|

中國記協

|

央廣網

|

新華網

|

中國經濟網

|

中國汽車報

|

上汽集團

|

汽車族

|

經濟參考網

|

房車時代

|

中國交通報社

|

商用車新網

|

中國一汽

|

記協介紹

|

記協章程

|

記協職責

|

組織機構

|

記協領導

|

聯系我們

|

版權所有:中國汽車新聞工作者協會 Copyright?2004-2021

京ICP備2021039700號-1

久久国产欧美日韩精品_日日碰夜夜爽亚洲欧美_欧美自慰精品一区二区_久久SE精品一区二区三区

亚洲视频精品在线人

|

一区二区三区精品视频

|

天天噜天天视频在线高清

|

久久天天躁夜夜躁狠狠3

|

亚洲中文字幕高清一区久久

|

视频偷拍一区二区三区

|