受疫情影響,2020年上半年我國新能源汽車銷量出現(xiàn)顯著的下降,但全年新能源汽車?yán)塾?jì)產(chǎn)銷分別完成136.6萬輛和136.7萬輛,同比分別增長(zhǎng)7.5%和10.9%。2020年增速較2019年實(shí)現(xiàn)了由負(fù)轉(zhuǎn)正,并且漲幅接近11.0%。

從2020年新能源汽車車型類別所占的銷量來看,受私家車、網(wǎng)約車等因素影響,新能源乘用車仍然是市場(chǎng)主力,占比超過90%。在能源類別來看,基本以純電動(dòng)為主,插混車型銷量占比進(jìn)一步降低。

從用戶類別來看,河南、廣西、北京、河北等地的個(gè)人用戶比例超過八成。

按品類分,乘用車為主、商用車為輔。據(jù)中國汽車工業(yè)協(xié)會(huì)統(tǒng)計(jì),2020年,乘用車銷量占比達(dá)91.1%。

按技術(shù)分,純電動(dòng)為主、插電混動(dòng)為輔。2020年,純電動(dòng)乘用車和商用車銷量占比分別達(dá)到80.2%和96.7%。近三年,純電動(dòng)乘用車銷量占比呈穩(wěn)步上升態(tài)勢(shì)。

按地區(qū)分,乘用車銷量主要集中在一二線和限牌城市,正逐漸往二三線、非限牌城市滲透。2020年國內(nèi)新能源乘用車銷量前十名中,前六名皆是限牌城市,從高到低依次是上海、北京、深圳、廣州、天津、杭州,分別銷售12.3、9.1、7.5、5.3、4.2、4.0萬輛,遠(yuǎn)高于其他城市。跨區(qū)域看,高度集中于京津冀、長(zhǎng)三角和珠三角地區(qū)。此外,前十名還有成都、鄭州、重慶和柳州等城市。從趨勢(shì)來看,新能源汽車銷售逐漸往二三線、非限牌城市滲透。2020年我國非限牌地區(qū)新能源乘用車銷量占比超過50%,自2017年起連續(xù)三年多超過限牌地區(qū)銷量,已成為新能源汽車市場(chǎng)的主陣地。

據(jù)中國汽車工業(yè)協(xié)會(huì)2010~2020年度汽車銷量數(shù)據(jù)計(jì)算,我國近十年內(nèi)年均汽車銷量增長(zhǎng)率約為4%,近五年內(nèi)年均汽車銷量增長(zhǎng)率約為1.2%,以此兩個(gè)增速測(cè)算有關(guān)銷量。雖然根據(jù)《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》(以下簡(jiǎn)稱《規(guī)劃》)的有關(guān)目標(biāo),到2025年新能源汽車新車銷量占比將達(dá)到20%左右,但據(jù)近一年的市場(chǎng)情況,預(yù)計(jì)這一目標(biāo)將有可能提前實(shí)現(xiàn)。故在本文以25%的目標(biāo)值來進(jìn)行有關(guān)計(jì)算。據(jù)此測(cè)算,到2025年,新能源汽車新車銷售可望達(dá)690.8~816.5萬輛。再結(jié)合中國汽車工業(yè)協(xié)會(huì)2020年新能源汽車銷量數(shù)據(jù),測(cè)算出要達(dá)到目標(biāo)值,年均增長(zhǎng)率需達(dá)到33.8%~37.5%。

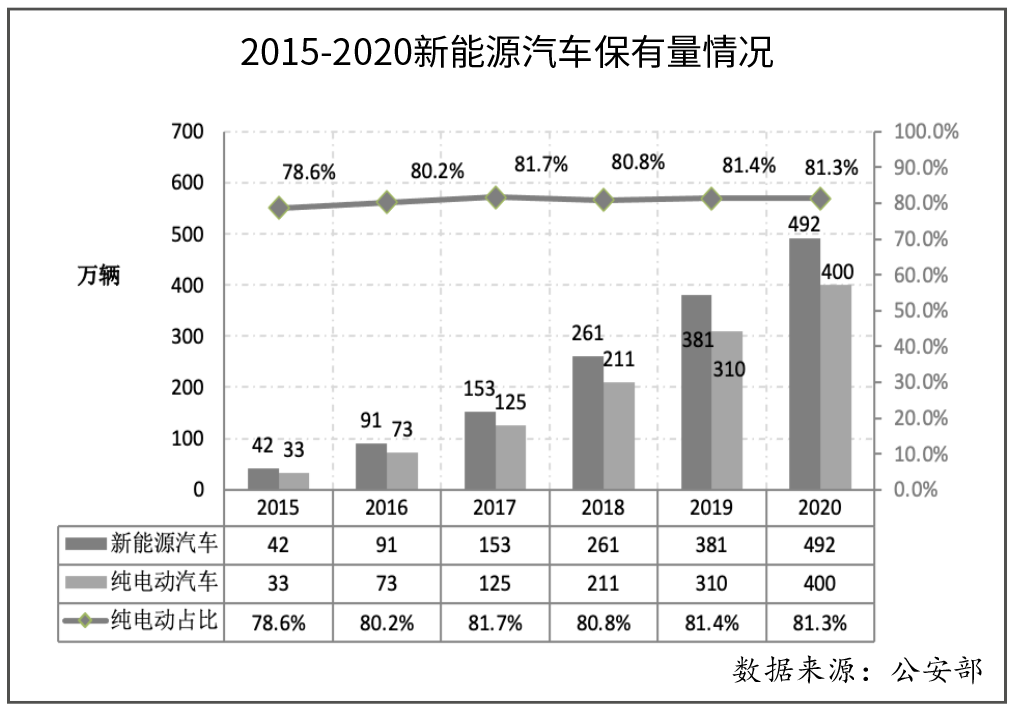

從中國汽車工業(yè)協(xié)會(huì)近九年發(fā)布的新能源汽車銷量數(shù)據(jù)來看,近九年內(nèi)純電動(dòng)汽車的平均銷量占比達(dá)到77.4%,近五年內(nèi)平均占比則達(dá)到79.2%。以近五年的平均占比測(cè)算到2025年相關(guān)銷量如上圖。

從近五年內(nèi)全國乘用車銷量變化情況來看(由于2020年受新冠疫情影響較為明顯暫不參考其銷量數(shù)據(jù),下同。),年均銷售約2307.9萬輛,其中年均銷售新能源乘用車約65.6萬輛,由此得出新能源乘用車的年均銷量滲透率約為2.86%。從2016年開始,新能源乘用車銷量的滲透率成逐年上升趨勢(shì)。

從近五年內(nèi)全國商用車銷量變化情況來看,年均銷售約399.1萬輛,其中年均銷售新能源商用車約16.8萬輛,由此得出新能源商用車的年均銷量滲透率約為4.21%。從2015年開始由于部分新能源汽車示范省市加大公交、物流等商用車輛的示范應(yīng)用,故2015~2017年商用車的銷量滲透率呈上升趨勢(shì),但2018~2019年,由于各地有關(guān)政策還在研究和制訂的過程當(dāng)中,故近兩年的新能源商用車的銷量滲透率有下降趨勢(shì)。但隨著公交、物流等商用車輛電動(dòng)化/清潔化政策的落地實(shí)施,相信新能源商用車的滲透率還將上升。

另一方面,近年來我國汽車保有量快速增加,截至2020年底,我國汽車保有量達(dá)到2.81億輛,但與國際主要發(fā)達(dá)國家水平相比,我國千人保有量處于較低水平。據(jù)世界銀行數(shù)據(jù),2020年全球主要國家千人保有量:美國837輛、日本591輛、德國589輛、英國579輛。而我國正處在成長(zhǎng)階段,仍有很大上升空間。

從省級(jí)行政區(qū)域的汽車保有量與其GDP和人口規(guī)模來看,汽車保有量仍有很大上升空間,中西部地區(qū)需求潛力有待進(jìn)一步釋放。近年來以重慶為代表的中西部省份的GDP增速領(lǐng)跑全國各省份,在經(jīng)濟(jì)快速增長(zhǎng),加之千人保有量較低,增長(zhǎng)潛力巨大的因素影響下,中西部地區(qū)汽車銷量增速較快。究其原因,中西部地區(qū)經(jīng)濟(jì)增長(zhǎng)帶動(dòng)居民收入水平提升,消費(fèi)者對(duì)汽車需求快速增長(zhǎng)。

我國經(jīng)濟(jì)雖然長(zhǎng)期向好,但一方面受到全球經(jīng)濟(jì)變化、新冠肺炎疫情以及補(bǔ)貼繼續(xù)下降至完全退出等影響,在未來1-3年內(nèi),新能源汽車市場(chǎng)仍將持續(xù)低迷一段時(shí)間。而另一方面,新能源汽車作為汽車的一個(gè)分支,在用車成本、牌照優(yōu)勢(shì)、不受限行約束等方面具有較大優(yōu)勢(shì),故新能源汽車的銷量增長(zhǎng)潛力仍蘊(yùn)藏在具有政策支持和有較大汽車增長(zhǎng)潛力的省市中。尤其是需要重點(diǎn)關(guān)注在沒有惡劣氣候制約、人均GDP超過5萬、千人汽車保有量較低且沒有新能源汽車牌照數(shù)量限制的浙江、江蘇、天津、廣東、福建、山東、重慶、湖北、陜西、安徽、河南、海南、四川、湖南和江西共計(jì)15個(gè)省級(jí)行政區(qū)域之中的城市。

目前我國部分城市采取了汽車限購政策,包括北京、上海、廣州、深圳、天津、杭州、海南省,提出傳統(tǒng)燃油車需要搖號(hào)或者競(jìng)拍方式獲得,新能源汽車則可直接獲得牌照。其中除北京市限制新能源牌照總量以外,其他限購城市對(duì)新能源車均無限制。綜上所述,由于全國大部分地方并無有關(guān)政策推動(dòng),加之新能源汽車的續(xù)駛里程、電池衰減、充電便捷、充電效率等問題還沒完全得以解決,故私人購買新能源汽車尤其是純電動(dòng)汽車的意愿還較低。可以預(yù)見在未來的1~3年內(nèi),新能源汽車還將以公共交通領(lǐng)域市場(chǎng)為主,私人領(lǐng)域市場(chǎng)仍將處于培育期。

如前文所述,可重點(diǎn)關(guān)注有限購/限號(hào)政策的6個(gè)城市以及15個(gè)潛力較大的省級(jí)行政區(qū)域當(dāng)中的地市,以當(dāng)前的新能源汽車市場(chǎng)接受程度,著重研究公共交通領(lǐng)域市場(chǎng),尤其是有政策目標(biāo)的地市。

新能源汽車公共交通領(lǐng)域強(qiáng)制電動(dòng)化目標(biāo)在加速推廣。

在公共交通領(lǐng)域,地方政府不斷推動(dòng)提高電動(dòng)化滲透率。按照“藍(lán)天保衛(wèi)戰(zhàn)”、“污染防治攻堅(jiān)戰(zhàn)”等政策要求,地方政府多提出新增和更新的公共交通領(lǐng)域車型的新能源汽車強(qiáng)制比例要求,并通過一定行政措施(如通行證、資金支撐)進(jìn)行保障,但該部分政策效果與地方實(shí)施力度有關(guān)。

乘用車領(lǐng)域,圍繞出租車、網(wǎng)約車、分時(shí)租賃以及政府用車等領(lǐng)域提出電動(dòng)化的比例要求。2020年主要城市均提出了出租汽車電動(dòng)化/清潔化目標(biāo),深圳、廣州、北京等出租車全部更換為電動(dòng)車,深圳對(duì)2020年底后的運(yùn)營(yíng)執(zhí)照只頒發(fā)給電動(dòng)車輛。

商用車領(lǐng)域,地方政府在公交、環(huán)衛(wèi)、物流等領(lǐng)域提出電動(dòng)化/清潔化比例要求,并通過配套通行證管理手段予以保障。藍(lán)天保衛(wèi)戰(zhàn)提出的重點(diǎn)區(qū)域到2020年保有量80%使用電動(dòng)汽車或者清潔能源汽車,北京、深圳等區(qū)域提出了基本實(shí)現(xiàn)電動(dòng)化的目標(biāo),并通過配套通行證對(duì)電動(dòng)車給予特殊考慮予以保障,其中北京市到2020年第四季度4.5噸以下輕型貨車中通行證90%給予電動(dòng)車,成都市自2020年不再頒發(fā)傳統(tǒng)貨車進(jìn)城證,上海市表示市區(qū)的貨運(yùn)通行證向新能源汽車傾斜。2019年新能源商用車銷量達(dá)到14萬輛,其中城市公交車銷量為7.3萬輛,占比達(dá)到52%,可見推動(dòng)公共領(lǐng)域電動(dòng)化進(jìn)程對(duì)新能源汽車銷量的促進(jìn)作用十分明顯。

經(jīng)過梳理,前文所述15個(gè)重點(diǎn)省級(jí)行政區(qū)域中有21個(gè)城市在公共交通領(lǐng)域均有明確的電動(dòng)化/清潔化目標(biāo)或推廣目標(biāo),其中有6個(gè)城市公交車保有量電動(dòng)化/清潔化目標(biāo)達(dá)100%、1個(gè)城市目標(biāo)達(dá)90%、5個(gè)城市達(dá)80%,另外有6個(gè)城市出租車/網(wǎng)約車的電動(dòng)化/清潔化目標(biāo)達(dá)80%以上。

全國重點(diǎn)城市公交車市場(chǎng)分析與測(cè)算

據(jù)交通部有關(guān)數(shù)據(jù)顯示,截至到2020年,全國公交車輛保有量約為70.4萬輛,整體市場(chǎng)規(guī)模較小。但細(xì)分來看,地市按照電動(dòng)化/清潔化目標(biāo)值和一年內(nèi)可查詢到的公交車輛保有量進(jìn)行計(jì)算,近兩年電動(dòng)化/清潔化目標(biāo)達(dá)成率越低的城市,其在1~3年內(nèi)的市場(chǎng)需求越大。

一個(gè)城市的新能源汽車的重要著力點(diǎn)是當(dāng)?shù)氐墓卉嚕湔咭草^為剛性。有的城市例如深圳、福州、襄陽由于較早開始推廣新能源汽車,作為首當(dāng)其沖的公交車輛已經(jīng)完成甚至超過了其預(yù)先設(shè)定的電動(dòng)化目標(biāo)。但在蕪湖、成都、北京、廣州、寧波、南京、天津、海口、杭州、上海、合肥、廈門和南昌,這13個(gè)城市距其設(shè)定的電動(dòng)化/清潔化目標(biāo)還有較大差距,應(yīng)該作為近1~3年的重點(diǎn)關(guān)注城市。

雖然公交車的整體市場(chǎng)規(guī)模較小,但有一個(gè)現(xiàn)象值得注意,那就是關(guān)于中國城市每萬人擁有公交車輛的相關(guān)規(guī)則顯示,中小城市擁有7標(biāo)臺(tái)/萬人,特大城市住建部建議標(biāo)準(zhǔn)是11標(biāo)臺(tái)/萬人,而全國文明城市A類測(cè)評(píng)標(biāo)準(zhǔn),則是擁有公交車12標(biāo)臺(tái)/萬人。

顯然,當(dāng)下的全國每萬人擁有4.2輛公交車的現(xiàn)狀,還有較大的缺口,這也是每年的全國公交車保有量呈逐年上升趨勢(shì)的重要原因,可以預(yù)見新能源車型將會(huì)在新增的份額里占據(jù)較大比重。

全國重點(diǎn)城市出租車市場(chǎng)分析與測(cè)算

巡游出租車在全國均實(shí)行專車專用管理,牌照總量受各地交管部門直接控制,這使得出租車保有量十分穩(wěn)定。但近年來受到網(wǎng)約車的沖擊,2016年以來出租車保有量總量不增反降,且未來繼續(xù)增加的可能性不大。

我們判斷各地政府將貫徹落實(shí)藍(lán)天保衛(wèi)戰(zhàn)等環(huán)保類政策,推動(dòng)出租車實(shí)現(xiàn)全面電動(dòng)化/清潔化,預(yù)計(jì)將在經(jīng)濟(jì)發(fā)達(dá)的限購和一線城市進(jìn)行先期推廣,待模式成熟后再推廣至全國范圍。同時(shí)考慮到巡游出租車牌照總量管控,其保有量規(guī)模較穩(wěn)定,后續(xù)市場(chǎng)需求在于存量更新。在藍(lán)天保衛(wèi)戰(zhàn)等政策推動(dòng)下,重點(diǎn)城市和區(qū)域均提出了新增和更新的出租車必須為一定比例或全部為新能源汽車的政策要求,這將是新能源乘用車的一個(gè)增長(zhǎng)點(diǎn)。

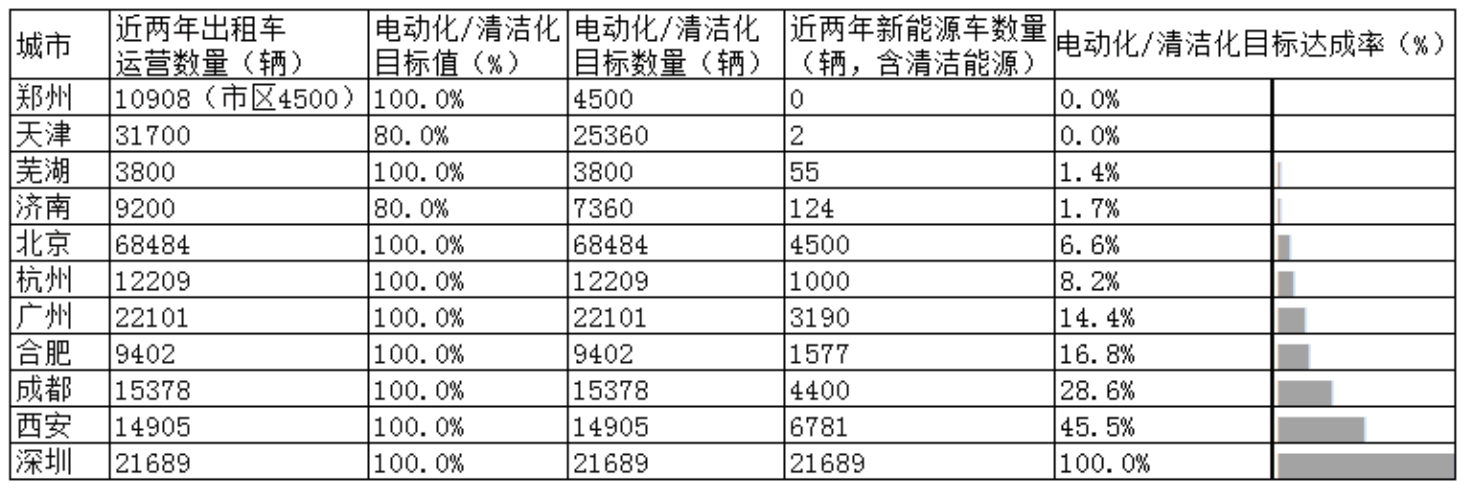

從重點(diǎn)城市的政策來看,出租車電動(dòng)化/清潔化的有關(guān)要求相對(duì)更彈性,這主要是因?yàn)槌鲎廛嚬径嘁悦駹I(yíng)為主且用車意愿視出租車司機(jī)情況而定,所以大部分城市沒有推出促進(jìn)出租車電動(dòng)化/清潔化的政策要求,即使有出臺(tái)政策要求的城市大多也是彈性要求。從梳理的有關(guān)各地城市政策來看,有鄭州、天津、蕪湖、濟(jì)南、北京、杭州、廣州、合肥、成都、西安、深圳,11個(gè)城市提出了較為具體的出租車電動(dòng)化/清潔化目標(biāo)值,再結(jié)合可查詢到近一年內(nèi)的出租車保有量和新能源出租車保有量進(jìn)行計(jì)算,近兩年電動(dòng)化/清潔化目標(biāo)達(dá)成率越低的城市,其在1~3年內(nèi)的市場(chǎng)需求越大,如上表所示。

這11個(gè)城市中除深圳已經(jīng)超過100%以上實(shí)現(xiàn)出租車電動(dòng)化/清潔化外,其余10個(gè)城市的出租車電動(dòng)化/清潔化率均不足50%,所以這11個(gè)城市距其設(shè)定的電動(dòng)化/清潔化目標(biāo)還有較大差距,應(yīng)該作為近1~3年的重點(diǎn)關(guān)注城市。

雖然部分城市還有較大發(fā)展空間,但作為充電設(shè)施運(yùn)營(yíng)企業(yè)還應(yīng)關(guān)注具體城市的新能源車型。比如北京市近期就將投放的電動(dòng)出租車定位為換電車型,西安也將甲醇汽車作為電動(dòng)化/清潔化的可選車型。至少在北京市場(chǎng),可以預(yù)見電動(dòng)出租車的充電需求將不會(huì)太大。

國內(nèi)充電設(shè)施情況分析與測(cè)算

近年來,隨著我國新能源汽車規(guī)模化市場(chǎng)的不斷發(fā)展,我國公共充電基礎(chǔ)設(shè)施保有量持續(xù)高速增長(zhǎng)。截至2020年12月底,我國公共類充電樁達(dá)到168.1萬臺(tái),比2016年增長(zhǎng)約8倍;其中,城際快充樁0.91萬臺(tái),增長(zhǎng)86%;城市公共充電樁51.7萬臺(tái),增長(zhǎng)約4倍;專用充電樁29.1萬臺(tái),增長(zhǎng)約23倍;私人充電樁87.4萬臺(tái),增長(zhǎng)約8倍。

2016年至今,我國公共充電樁保有量呈直線上升狀態(tài)。預(yù)計(jì)在2021年我國公共充電樁保有量會(huì)繼續(xù)保持快速增長(zhǎng)。

從地域看,截至2020年12月,廣東省公共充電樁保有量最大達(dá)到11.02萬臺(tái);上海、北京、江蘇和浙江的公共充電樁保有量均超過5萬臺(tái),分別為8.18萬、7.87萬、7.24萬和5.78萬臺(tái)。超過1萬臺(tái)公共充電樁的省份還包括山東省、安徽省、湖北省、河北省、河南省、天津市、福建省、陜西省、四川省、山西省、湖南省、重慶市和江西省。

公共充電樁主要分布在東部沿海地區(qū),這都得益于東部地區(qū)經(jīng)濟(jì)發(fā)展水平較高和地方政府在新能源汽車和充電基礎(chǔ)設(shè)施方面的政策保障措施。

長(zhǎng)三角、京津冀、珠三角是公共充電樁的主要集中地,東部地區(qū)沿海省份公共充電樁的建設(shè)數(shù)量普遍較多,東北、西北和西南部分地區(qū)公共充電樁分布較少。

從各省區(qū)市存量充電樁的功率占比來看,3~7kW的充電樁存量較大,新能源乘用車保有量較小的地區(qū)由于有公交、大巴、物流等車輛的推廣,其大功率充電樁占比反而較高。

由近五年新能源乘用車銷量占比來看,年均銷售占比約75%,其中又有約68%可以配建私人充電樁,故照此大概測(cè)算,2020~2025年的年均私人充電樁建設(shè)需求可達(dá)192~216萬臺(tái)。

注:本文作者系中國電動(dòng)汽車充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟 技術(shù)和認(rèn)證部主任,《中國新能源汽車產(chǎn)業(yè)發(fā)展情況分析與測(cè)算》編寫于2020年3月,部分?jǐn)?shù)據(jù)做了更新,部分充電基礎(chǔ)設(shè)施政策內(nèi)容摘自《2019-2020年度中國充電基礎(chǔ)設(shè)施發(fā)展報(bào)告》。本文首發(fā)于《汽車縱橫》雜志2021年11月刊